个体工商户刘某,2024年取得营业收入196万■◆◆◆,营业成本112万,税金及附加8万(包含已经预缴的个人所得税3万)■■◆;营业费用12.5万(其中业务宣传费5万◆★■■★★,其他营业费用7.万);管理费用22万(其中业主刘某的工资薪金4■◆★◆■■.8万,其他员工的工资薪金12.8万,职工福利费1.2万,业务招待费3万■★◆◆◆,其他管理费用0◆◆.2万);财务费用0■◆◆◆★.3万◆■■◆;其他支出0◆■■◆★.5万,为行政性罚款支出。刘某除以上经营所得外,未取得综合所得。2024年,刘某费用减除标准6万元■★■■;专项扣除1★■◆.248万(养老0■■★.96万,医疗0.288万,)专项附加扣除3.6万元(其中子女教育1.2万,赡养老人1.2万◆★,住房贷款利息1.2万)。

1、软件下载:通过网址登录【自然人电子税务局】-【公众服务】-【下载服务】-【软件工具】- 下载自然人电子税务局(扣缴端)。

根据《中华人民共和国个人所得税法的规定》:纳税人取得经营所得★■◆★■,按年计算个人所得税★■★,在取得所得的次年三月三十一日前办理汇算清缴。即2024年经营所得的汇算清缴期为2025年1月1日至3月31日。

纳税人办理汇算清缴申报,需向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》。

2◆★★、软件登录:下载注册后点击【申报密码登录】-输入申报密码后点击【登录】。

4、确认申报信息。系统将根据历史申报数据,自动归集需要调增的数据,纳税人还可以额外补充需要调增的数据★■■◆■。确认数据无误后,点击【提交申报】◆◆◆■,如需要补税的,可在申报成功的页面点击【立即缴款】进行缴款。

6、确认投资人纳税信息填写无误后,选中未申报数据,点击【提交申报】-【获取反馈】,查看申报状态◆◆★■◆■。

3、登录自然人电子税务局(扣缴端)后,点击【代扣代缴】模块【人员信息采集】,将投资者或法人信息采集并报送成功。

5、若投资者有税法规定可以税前扣除的个人费用及其他扣除,可以双击下方“投资者信息◆◆■■★”进行填写。

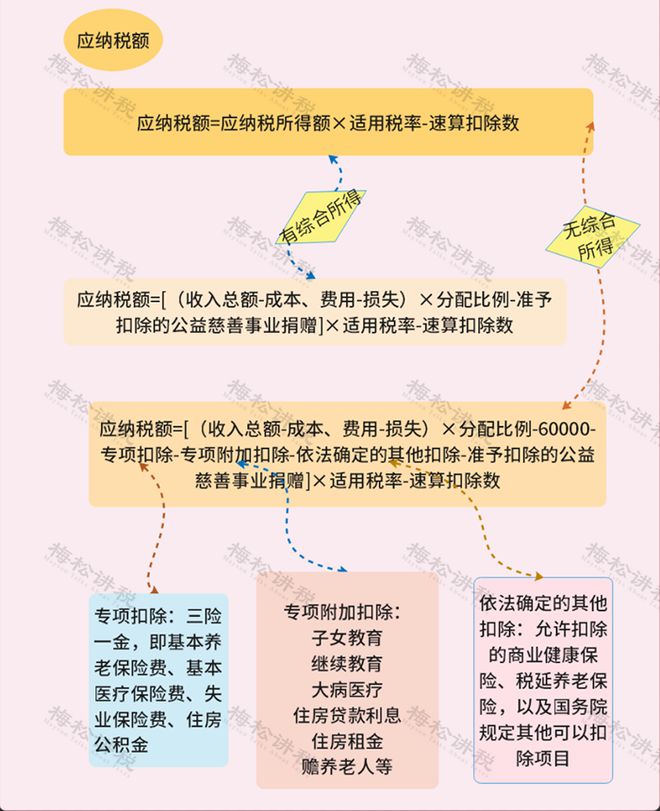

经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额■◆★。即◆★■◆:全年应纳税所得额=全年收入总额-成本、费用以及损失应纳税额=全年应纳税所得额×适用税率-速算扣除数

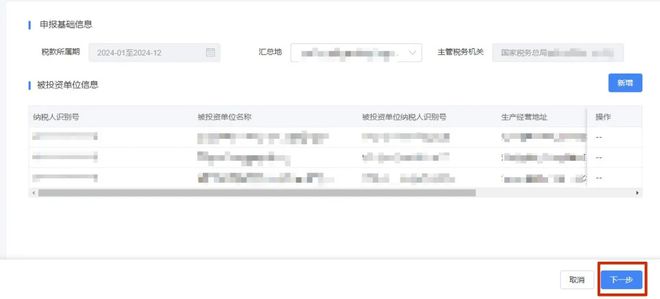

3■◆★■、选择对应需要申报的年份,系统自动获取税款所属期、被投资单位信息★★★◆■◆,汇算地由纳税人自行选择,点击【下一步】。如自然人纳税人名下存在“被投资企业”经营所得B表未申报,则弹窗阻断,纳税人需要根据系统提示,完成经营所得B表申报后,再进行“年度汇总申报■■”◆■★◆★■。

4、点击【经营所得】-【年度汇缴申报】-【修改】,根据实际情况填写收入总额成本费用、纳税调整额和弥补以前年度亏损等明细数据,填写完毕点击【确定】-【提交申报】★◆■■★。

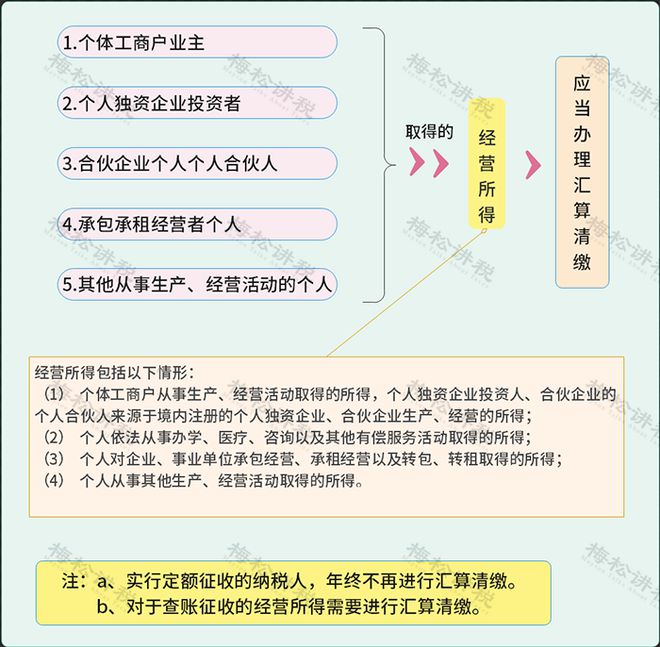

纳税人办理年度汇总申报■■★★◆◆,从两处以上取得经营所得的,应选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,报送《个人所得税经营所得纳税申报表(C表)》。